随着十四五氢能源规划的出台,电动重卡的话题也在此进入大家的视野。那么中国电动重卡现在究竟是个什么状况,未来又怎么样发展呢? 是纯电动重卡的天下还是燃料电池重卡的世界?针对这样的一个问题或者争论,我们就给予分析说明与探讨。替代燃料重卡我们暂不讨论。

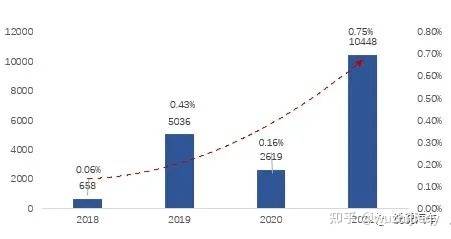

2021年,中国新能源电动重卡销量为10448辆。纯电动重卡占据新能电动源重卡的份额超90%。

2021年中国纯电动重卡销量9654辆,同比增长273.3%,占据新能源电动重卡的市场的92.4%;燃料电池重卡销量779辆,同比涨幅42.28倍,占据新能源重卡的份额7.46%;混合动力重卡销售19辆,占0.18%。

从2018年开始中国新能源电动重卡正式踏上舞台,到2021年突破万辆规模。新能源电动重卡占到整体重卡销售的0.75%。

从市场竞争态势看,中国新能源电动重卡在2021年的表现是三一汽车位居纯电动重卡销量榜首,销量1497辆,其次是宇通集团纯电动重卡销售1477辆,第三是汉马科技纯电动重卡销量为1168辆。从2021年的竞争格局看,传统重卡企业的竞争紧迫感并不强,前三名均是非传统重卡企业,可谓在新能源电动重卡领域是“新势力”在引领行业发展。

出乎意料的是整体销售用途中,物流电动重卡销售7531辆,72%的新能源电动重卡进入物流行业;专用新能源电动重卡仅销售1664辆,仅占16%的比例;其余1253辆进入环卫系统。如果统计数据无误的话,新能源电动重卡的用途已不再是局限于特定场景用途而向广泛用途方面做转化,进入了正常的用途范围。这个也说明,用户层面慢慢的开始接纳这一新事物(严格地讲,物流电动重卡用词并不准确,从真实的情况看,这些物流新能源电动重卡依旧在特定场景使用而非大家理解的长途或者零担物流概念)。

因为在2019年所售出新能源重卡全部为纯电动重卡,其中纯电动自卸车销量为2849辆,占比56.57%。纯电动自卸车中98.77%都由比亚迪商用车一家贡献。

2019年销售占比仅次于纯电动自卸车的是纯电动自卸式垃圾车,销量为1004辆,其中99%都由南京金龙开沃汽车贡献。

除了纯电动自卸车和纯电动自卸式垃圾车,2019年销出的新能源重卡多数均为环卫车,如洗扫车、清洗车、洒水车、抑尘车。

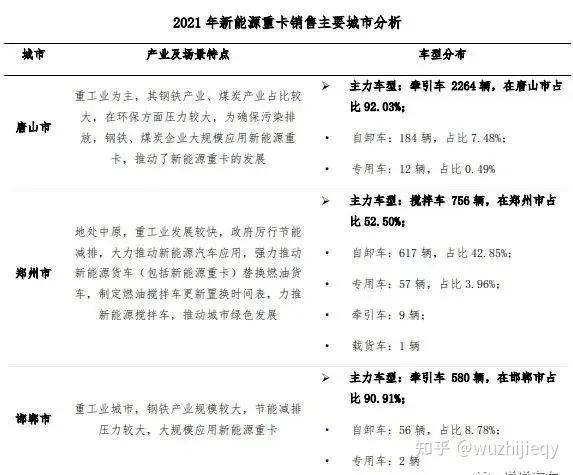

从2020年到2021年,新能源电动重卡市场依旧大幅度增长,牵引车和自卸车表现突出。新能源电动牵引车销售比例从2020年的26%增至2021年的53%。新能源电动牵引车销量增加取决于牵引车以换电模式在矿山、钢厂、电厂、港口等固定线路场景中开启了商业化道路。

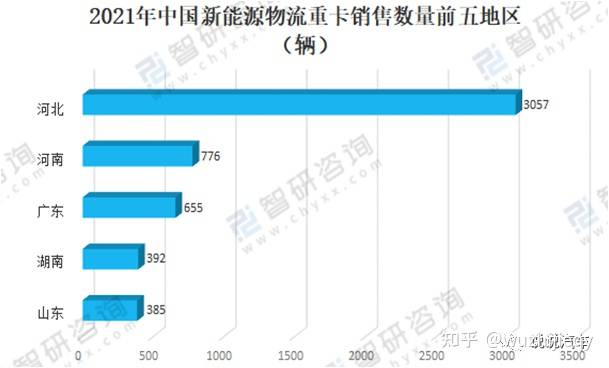

新能源物流重卡销售数量中河北、河南、广东、山东、四川居前五,累计占比69.9%,河北地区独大,销量3057辆。这个与我们常规思维上的想法有些差距。但是无论什么差距和差异,数据说明新能源电动重卡还是跟着政策方向走的(国家发布有关政策支持换电重卡发展。2021年工信部发布《关于启动新能源汽车换电模式应用试点工作的通知》,将唐山、包头、宜宾等列为重卡特色类城市。)

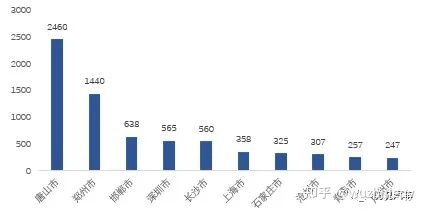

而从城市的角度看,唐山、郑州、邯郸位居前三。除了政策引导因素外, 环保压力和企业销售公关能力也不可忽视。

从政策补贴来看,N3类的重型新能源电动卡车力度还是比较大的。无论按照公里还是装电量要求还是二者结合的要求,一辆新能源电动重卡的补贴在100万左右,新能源电动重卡车辆购买与燃油车价格基本接近。虽然新能源财政补贴退坡提前释放了2022年的部分潜在需求,预计后续的需求在氢能源燃料电池政策的支持下, 会有更大的刺激作用。

2020年换电重卡销售612辆占全年纯电重卡2584辆中的24%,2021年换电重卡销量增至4374辆占全年纯电重卡9654辆中的45%。 正是因为换电新能源电动重卡的供电变化,才使得新能源电动重卡脱离开自卸车、水泥罐车及环卫车的狭窄领域开始向牵引车等领域进行转化。

除了新能源纯电动重卡的换电供电方式外,氢燃料电动重卡也开始了竞争替换,尽管氢燃料 电动重卡现在仅占不到1%的份额,但其增幅却是如前文所言非常快速。

从2016年开始截止2021年底,氢燃料电池电动重卡累计推广813辆。青岛、上海、保定,以及广州的氢燃料电池电动重卡车型推广数量位于前列。由于氢燃料电动重卡数量较少,我们暂不做详细阐述。

但是随着2022年3月《氢能产业高质量发展中长期规划(2021-2035年)》的出台,氢燃料电池电动重卡可能因其长续航优势反过来取代充电、换电的纯电动重卡,未来氢燃料与纯电动重卡谁将胜出还是一个未解之题。是像乘用车领域一样混电异军突起 还是一方优势以压倒性领先局面一骑绝尘,这是一个很有趣的问题。

当下之所以有技术路线之争并不是技术是否领先的问题而是成本问题。无论是纯电还是氢燃料,从目前的技术角度看,二者没有谁比谁先进落后的比较关系,重点是成本的商用化可行方面。

“双碳”与”双积 “推动下,2022年一季度新能源电动重卡销售4729辆,同比增长664%。其中纯电重卡4615辆,氢燃料电动重卡106辆,混电8辆。单从数据上看,纯电重卡一枝独秀,究其原因还是因为系统成本导致的结果。

举个例子(不考虑补贴),按照购买成本看的话,油车占有非常大的优势。但从TCO/TOC的角度看,同样的车辆,在60万公里应用限制范围内,油车整个使用成本为211万元,纯电重卡使用成本177万元,而氢燃料电动重卡使用成本高达500万元以上。从成本的角度看,油车购买成本最低,氢燃料电动重卡购买成本最高。在高额的成本比较下,用户选择则清晰可得,这个不是是否技术先进性可以决定的。而更重要的是系统成本及系统便捷性,其中综合成本是关键。

那么既然成本是制约选择的主要的因素,是否纯电重卡就是未来的胜出者呢?答案是不一定。尽管成本最重要的选择要素,但是技术前进的速度与时间的加持,任何一种意想不到的结果都可能发生。

《氢能产业高质量发展中长期规划(2021-2035年)》的出台显示到2025年,氢能源车辆预定目标也只有5万辆,说明即使在决策层面对氢燃料电动重卡也没有绝对的信心。

那么从短期来看,假定氢燃料电池没有技术突破的前提下,纯电动重卡是电动重卡唯一优势的产品。混动重卡之所以不会发展是因为其长途高速运营在当前技术条件下还不具备燃油经济性,与乘用车混动技术不可相提并论。

我们不得不得出这么一个结论。尽管这个结论 也不想接受。但是受制于成本商业化的制约,这是当前唯一合理的结论。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

扫一扫咨询微信客服

扫一扫咨询微信客服

管理员

该内容暂无评论