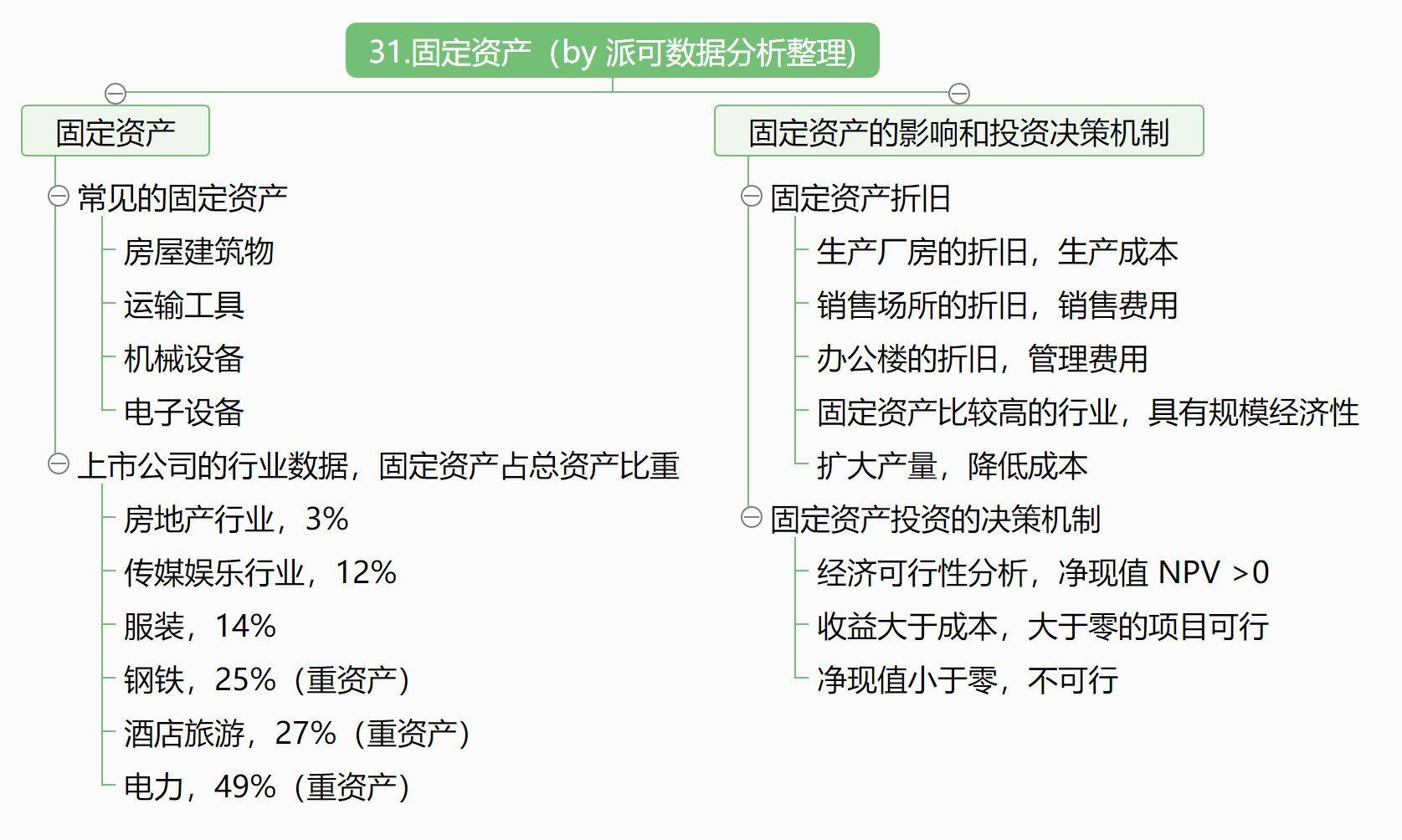

固定资产在我们的生活中很常见,比如房子它有不同的用途,像住宅、办公楼、仓库属于房屋建筑物。还有像汽车、轮船、飞机都是属于运输工具类的固定资产。常见的固定资产类别:房屋建筑物、运输工具、机械设备、电子设备、办公家具等。

但是像U盘这样的东西就不是固定资产,因为固定资产不单单是使用年数的限制长,还需要有一定的价值。关于价值到底是多少钱,没有一个标准的答案,但通常可以2000元界定。比如低于2000块以内的,我们一般认为它是低值易耗品。

固定资产占总资产的比重在各行业之间差异很大,比如房地产行业的上市企业平均固定资产占总资产的比重只有 3%,因此它是一个轻资产的行业。因为房地产公司并不是特别需要自己盖房子,盖房子所需要的设备它并不是特别需要持有。房地产企业主要是做一些项目的策划、销售和后续的服务,所以它并不是一个要求有重资产投入的行业,这和我们想象的可能不一样。传媒娱乐行业也不是一个重资产的行业,主要的固定资产就是摄像机等设备等,上市公司固定资产占总资产的比重平均在12%。其它行业的数据大致如此:服装 14 %。重资产行业,钢铁 25 %,酒店旅游 27 %,电力 49 %,能够正常的看到钢铁行业之后大多数都属于重资产行业了。

首先说成本的问题,固定资产有折旧的概念,折旧实际上的意思就是在会计上记录固定资产在使用的过程中的损耗。折旧记录在啥地方?比如像生产厂房的折旧,就属于生产所带来的成本的一部分;如果是销售场所的折旧,就记录在销售费用;如果是办公楼的折旧,就属于管理费用。折旧从性质上来说属于一种固定成本,也就是说这个总量不会随产量的变化而变化的。比如说,这个设备只要在它的生产范围以内,至于是满负荷运转、半负荷运转、或者根本就没有生产,但是折旧其实都是一样的。这样一来,产量越大,每个产品分摊的成本就越低,这样的性质叫它规模经济性。所有固定资产比较高的行业,重资产行业,都具有规模经济性。通过扩大产量,只要在产能范围以内,都能起到减少相关成本的作用。

重资产另外的一个影响也是显而易见的,它就是:固定资产占用企业大量资金,在同一时间这些钱就不能拿出来去干别的事情,因此流动性就比较差。

在企业里固定资产的投资都是一些比较大的项目,金额比较大,占用资金时间相对来说比较长,因此在企业内部它的决策过程就会很复杂。前期主要是可行性分析,其中经济可行性是重要组成部分。这个部分主要是根据是净现值 NPV (Net Present Value) 是否大于0,所谓净现值0 实际上的意思就是收益成本,我们做所有的事情都是追求收益大于成本的。净现值大于零的项目在可行性分析当中认为是可行的,如果净现值小于零,我们在分析中认为是不可行的。

投资一个项目的成本是现在支付的,而收益是未来才能获得的。比如现在投入1000万,在未来的5年里每年能够得到300万的回报。这就是一个典型的现在投入成本,未来获得收益的这样一个投资项目。这里就有一个复杂的问题,就是不同时间点获得的钱它的价值不相等,缘由是越早获得的钱越值钱,是因为早获得的钱可以拿去投资赚更多的钱。

不同时间点获得的收益这样看来就不能简单相加,需要折算成一个时间点的钱才能进行加减。一般来说都是把不同时间点上的钱折算成现在的钱,这就叫未来收益的“现值”,这个收益的现值减去现在就需要支付的成本就是净现值,所以净现值0实际上的意思就是收益大于成本。

公司在来投资项目决策时,就需要估计这一个项目开始后所会增加的各项收益和各项成本,注意“增加”两个字。也就是说,不是计算企业整体的收益和成本,而是这一个项目引起的收益和成本的变化。把每一项收益和成本的变化计算出来后,然后计算出这一个项目在每一期(通常是一年)增加的净收益,然后把各期增加的净收益折算成现值,再减去现在我们应该支付的成本,就是成本的现值,就是净现值。

这个过程听起来简单,其实很复杂。首先,一个投资项目新增的收入和成本需要一个细节一个细节地估计,本身就是一个较为繁琐的过程。其次,把未来的钱折算成现在的钱需要一个过程,需要一个折算的系数,叫“贴现率”。这个贴现率没有标准答案,应该要依据企业和项目的详细情况测算估计。通常来说,风险高的项目折算起来打的折扣大,风险小的项目打的折扣小。第三个复杂之处,所有这些都是未来的事情,所以都是估计,既然是估计就很可能不对,估计得乐观项目就可行,悲观项目就不可行,所以即便在可行性分析的时候计算出净现值0,也不保证项目赚钱。净现值0 只是辅助我们做决策的依据,并不一定就是百分之百正确的。返回搜狐,查看更加多

扫一扫咨询微信客服

扫一扫咨询微信客服

管理员

该内容暂无评论